Στη σκιά ατέλειωτων καταγγελιών για εφιαλτικές αναμονές και κυρίως για περιστατικά, όπως του θανάτου 28χρονου γιου αστυνομικού στο «424», που οδήγησε σε καρατομήσεις και έκτακτες κρίσεις στα στρατιωτικά νοσοκομεία της χώρας, το topontiki.gr αποκαλύπτει πόρισμα κόλαφο για την οικονομική και γενικότερη διαχείριση του «401».

Η πολυσέλιδη έκθεση της Οικονομικής Επιθεώρησης αφορά σε έλεγχο στο Γενικό Στρατιωτικό Νοσοκομείο Αθηνών 401, για την περίοδο από τον Ιανουάριο του 2022 έως τον Μάιο του 2024.

Και τα ευρήματα είναι συνταρακτικά: Περιγράφουν μία κατάσταση αδιαφάνειας, παραβίασης του νόμου για τις προμήθειες, υψηλών κοστολογήσεων, διόγκωσης των ληξιπρόθεσμων που επιφέρει κίνδυνο επιβολής ευρωπαϊκών προστίμων στη χώρα, αλλά και κατάρρευσης των ιατρικών υπηρεσιών, καθώς υπάρχει αθρόα εισροή ιδιωτών ασθενών, με αποτέλεσμα να επιμηκύνεται ο χρόνος εξυπηρέτησης του προσωπικού των ενόπλων δυνάμεων.

Εντοπίστηκε ακόμα και… ιδιωτικό λογισμικό, που λειτουργούσε χωρίς την εποπτεία του Στρατιωτικού Νοσοκομείου!

Στην πραγματικότητα διαπιστώθηκε ότι το «401» είχε (και ίσως έχει ακόμα) μετατραπεί σε ιδιωτικό παραμάγαζο κάποιων, που ουσιαστικά κουβαλούσαν στο νοσοκομείο «πελατεία», λειτουργώντας ανεξέλεγκτα για προσωπικό κέρδος, με τους δικούς τους κανόνες, ενδεχομένως με την ανοχή υψηλά ιστάμενων και μακριά (πώς άραγε?) από το πεδίο της στρατιωτικής δικαιοσύνης.

Είναι απορίας άξιον το πώς αφέθηκε και εξελίχθηκε σε τόσο μεγάλο πρόβλημα μία κατάσταση σε ένα από τα πλέον κρίσιμα στρατιωτικά νοσοκομεία της χώρας, ενώ τίθεται και το αδυσώπητο ερώτημα γιατί η πολιτική ηγεσία του υπουργείου Άμυνας ενώ είχε στη διάθεσή της το πόρισμα περίπου έξι μήνες πριν, παρενέβη και ξήλωσε διοικήσεις μόνο όταν πήρε διαστάσεις η καταγγελία για το θάνατο του 28χρονου στο «424» τις προηγούμενες ημέρες.

Κατά τα φαινόμενα, η εικόνα διάλυσης και οικονομικής κακοδιαχείρισης υπάρχει εδώ και καιρό, ειδικά τα τελευταία χρόνια στο χώρο αυτό, ενώ παράγοντες που παρακολουθούν και έχουν επίγνωση των δεδομένων, θεωρούν ότι προκύπτουν αναπάντητα ερωτήματα και για υποθέσεις με ανθρώπους που ταλαιπωρήθηκαν ιατρικά, ή έχασαν και τη ζωή τους ακόμα.

Ο οικονομικό έλεγχος στο «401» ξεκίνησε με αφορμή τα υψηλά ληξιπρόθεσμα χρέη, κάτι που οδήγησε στον έλεγχο από την Ευρωπαϊκή Ένωση με κίνδυνο παραπομπής σε δίκη.

«Κρίθηκε σκόπιμο να αναζητηθούν αιτίες, οι οποίες δεν επιτρέπουν στο νοσοκομείο να διαχειρίζεται αποτελεσματικά τους διατιθέμενους πόρους συγκριτικά με τα έσοδα» αναφέρει η έκθεση, συμπληρώνοντας πως «παρά το γεγονός ότι τα εισπραχθέντα ποσά από τον ΕΟΠΥΥ έχουν υπερδιπλασιαστεί κατά την τελευταία τριετία (2019-2022), το ύψος των απλήρωτων ληξιπρόθεσμων υποχρεώσεων συνεχίζει να κυμαίνεται σε υψηλά επίπεδα και σε πολλές περιπτώσεις αυξάνεται».

Ουσιαστικά ο έλεγχος έγινε επειδή «χάνονταν» χρήματα (προς «άγνωστες» κατευθύνσεις προφανώς) και τελικά διαπιστώθηκαν απίστευτα, προκλητικά ως και επικίνδυνα ευρήματα, τα οποία περιλαμβάνονται στο σοκαριστικό πόρισμα:

- 1. Δεν ήταν δυνατή η συλλογή στοιχείων για το κόστος των επεμβατικών τμημάτων Αιμοδυναμικού και Καρδιοχειρουργικού, λόγω μη ορθής και πλήρους καταχώρησης των δεδομένων κοστολόγησης, αλλά και επειδή διαπιστώθηκε «χρήση έτερων μη επίσημων λογισμικών, όπως το ΑΣΚΛΗΠΙΟΣ, ένα λογισμικό ιδιωτικής εταιρείας στο ΚΡΔΧ, στα οποία δεν έχει πρόσβαση και εποπτεία το τμήμα Πληροφορικής του Νοσοκομείου»!!!

Δηλαδή εντός του «401» λειτουργεί ανεξέλεγκτο ιδιωτικό λογισμικό, που δεν επιτρέπει να υπάρχει επίσημη εικόνα στις κοστολογήσεις στο ΚΡΔΧ, με ό,τι αυτό σημαίνει ακόμα και για τους ασθενείς.

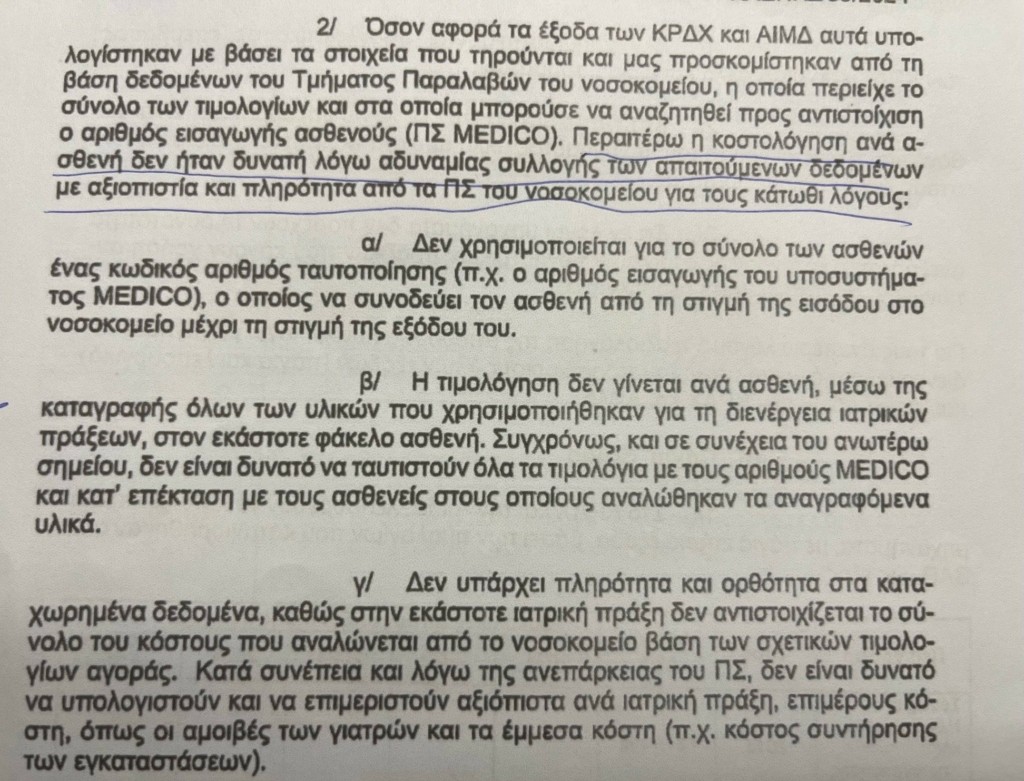

- 2. Η κοστολόγηση ανά ασθενή δεν ήταν δυνατή λόγω αδυναμίας συλλογής των απαιτούμενων δεδομένων με αξιοπιστία, διότι «δεν χρησιμοποιείται για το σύνολο των ασθενών ένας κωδικός αριθμός ταυτοποίησης, ο οποίος να συνοδεύει τον ασθενή από τη στιγμή της εισόδου στο νοσοκομείο μέχρι τη στιγμή της εξόδου του. Επίσης, δεν γίνεται τιμολόγηση ανά ασθενή μέσω της καταγραφής όλων των υλικών που χρησιμοποιήθηκαν για την διενέργεια ιατρικών πράξεων στον εκάστοτε φάκελο ασθενή. Και ακόμα, δεν υπάρχει πληρότητα και ορθότητα στα καταχωρημένα δεδομένα.

- 3. Διαπιστώθηκαν για την κοστολόγηση:

α. Αρνητικό οικονομικό αποτέλεσμα από την διενέργεια συγκεκριμένων επεμβάσεων στο Αιμοδυναμικό και καρδιοχειρουργικό, το κόστος των οποίων το νοσοκομείο δεν είναι σε θέση να υπολογίσει.

β. Δεν υπάρχει πραγματική κοστολόγηση των περιστατικών με αποτέλεσμα να γίνεται εισαγωγή τρίτων κατόπιν έγκρισης της ΑΣΔΥΣ χωρίς δικλείδες ελέγχου και λογοδοσίας.

γ. Υπάρχει προμήθεια σημαντικού μέρους του αναλώσιμου υγειονομικού υλικού, κατακερματισμένα και χωρίς διαγωνιστικές διαδικασίες με αποτέλεσμα να μην επιτυγχάνονται οικονομίες κλίμακος και το κόστος των υλικών να είναι αυξημένο.

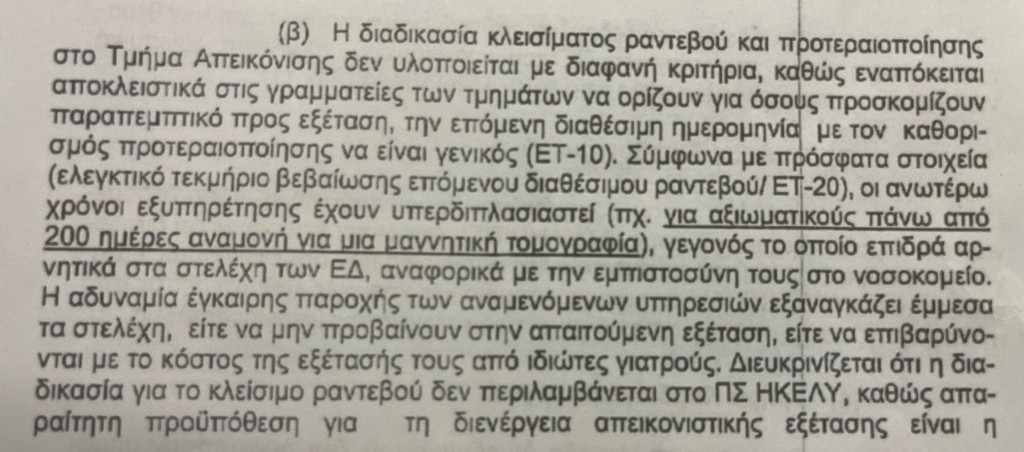

- 4. Συμπεράσματα για το τμήμα Απεικόνισης:

– α. Σύμφωνα με τα στοιχεία οι χρόνοι εξυπηρέτησης έχουν υπερδιπλασιαστεί, (πχ, για αξιωματικούς πάνω από 200 μέρες αναμονή για μία μαγνητική τομογραφία), γεγονός το οποίο επιδρά αρνητικά στα στελέχη των ενόπλων δυνάμεων αναφορικά με την εμπιστοσύνη τους στο νοσοκομείο. Εξαναγκάζονται έμμεσα είτε να μην προβαίνουν στην απαιτούμενη εξέταση, είτε να επιβαρύνονται με το κόστος της εξέτασης τους από ιδιώτες γιατρούς.

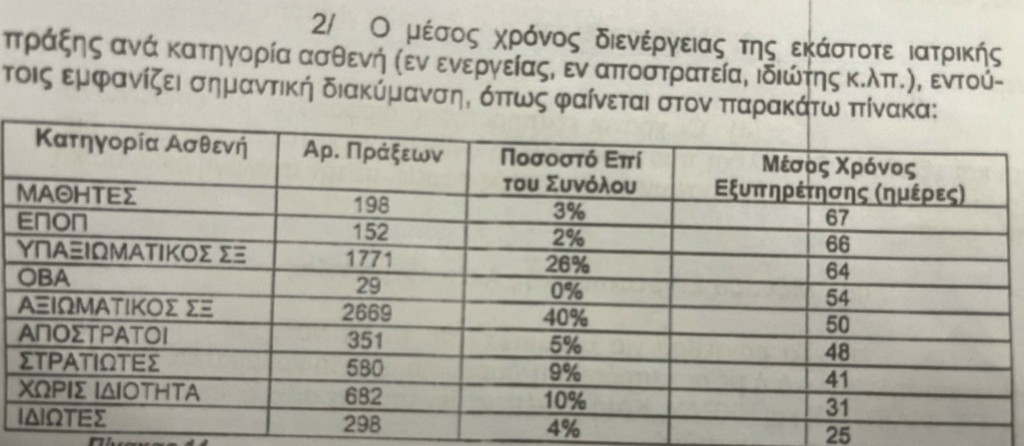

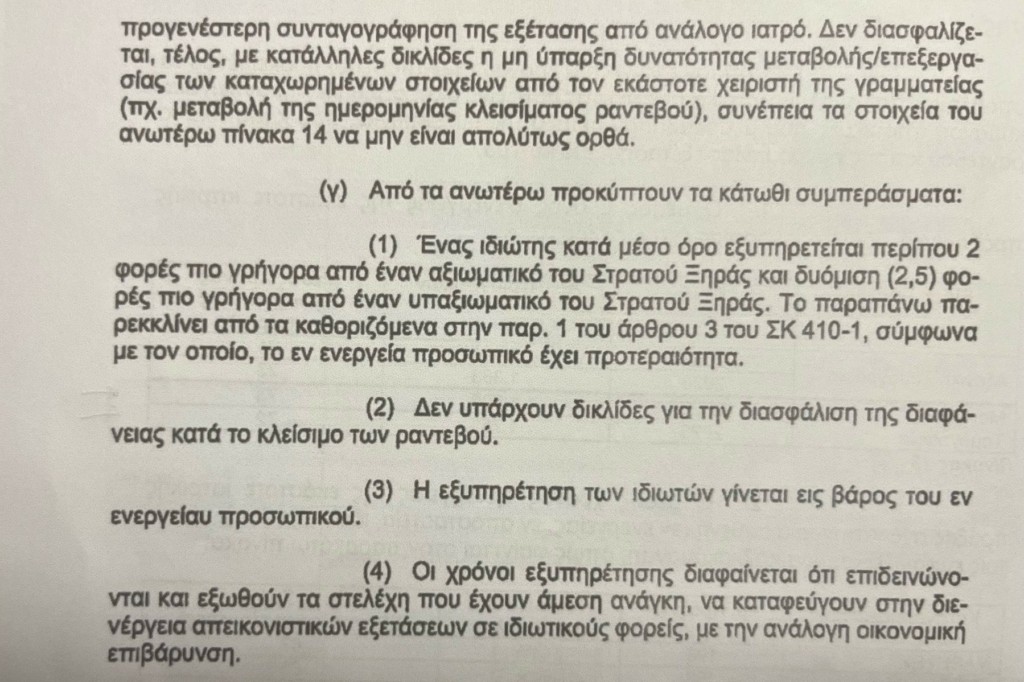

– β. Ένας ιδιώτης κατά μέσο όρο εξυπηρετείται περίπου δύο φορές πιο γρήγορα από έναν αξιωματικό του στρατού ξηράς και δυόμισι φορές πιο γρήγορα από έναν υπαξιωματικό. Το παραπάνω παρεκκλίνει από τα καθοριζόμενα πλαίσια.

– γ. Δεν υπάρχουν δικλείδες ασφαλείας για τη διασφάλιση της διαφάνειας κατά το κλείσιμο των ραντεβού. Η εξυπηρέτηση των ιδιωτών γίνεται εις βάρος του εν ενέργεια προσωπικού.

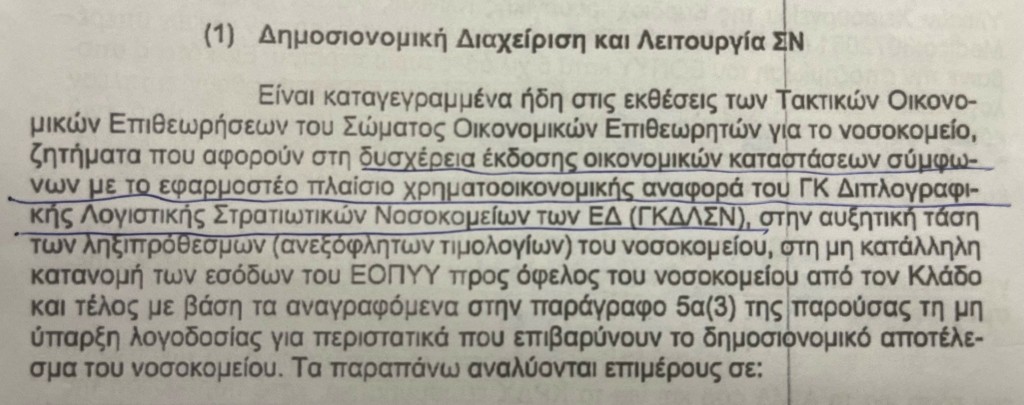

- 5. Δημοσιονομική διαχείριση και λειτουργία στρατιωτικού νοσοκομείου

Σε μεγάλο αριθμό τιμολογίων εταιρειών που αφορούσαν υλικά υψηλού κόστους δεν αναγραφόταν ο αριθμός ασθενή. Ειδικότερα συγκεκριμένη εταιρεία δεν ανέγραφε σε κανένα από τα παραστατικά που ελέγχθηκαν τον εν λόγω αριθμό προκειμένου να είναι δυνατή η ταύτιση του ασθενή με το τιμολόγιο. Η εν λόγω εταιρεία βρέθηκε να έχει για το Αιμοδυναμικό και το Καρδιοχειρουργικό συνολικά 513 τιμολόγια αξίας σχεδόν 1,2 εκατομμυρίων €. Για το συγκεκριμένο γεγονός δεν έχει αναληφθεί καμία απολύτως διορθωτική ενέργεια από πλευράς του νοσοκομείου, προκειμένου να αποκαθίσταται η ορθή πληροφόρηση στο ΠΣ και να είναι εφικτός ο έλεγχος της ορθής ανάλωσης και χρέωσης των εν λόγω υλικών. Βρέθηκαν τιμολόγια τα οποία ενώ αφορούσαν έτερα τμήματα του νοσοκομείου είχαν χρεωθεί στην Καρδιοχειρουργική και το Αιμοδυναμικό.

Σε δειγματοληπτικό έλεγχο στα δελτία διάθεσης υλικών χειρουργείου της καρδιοχειρουργικής κλινικής για τον αριθμό ασθενούς (….), διαπιστώθηκε ότι η συνολική χρέωση των υλικών υπερέβαινε την αποζημίωση του ΕΟΠΥΥ κατά 5000 € περίπου.

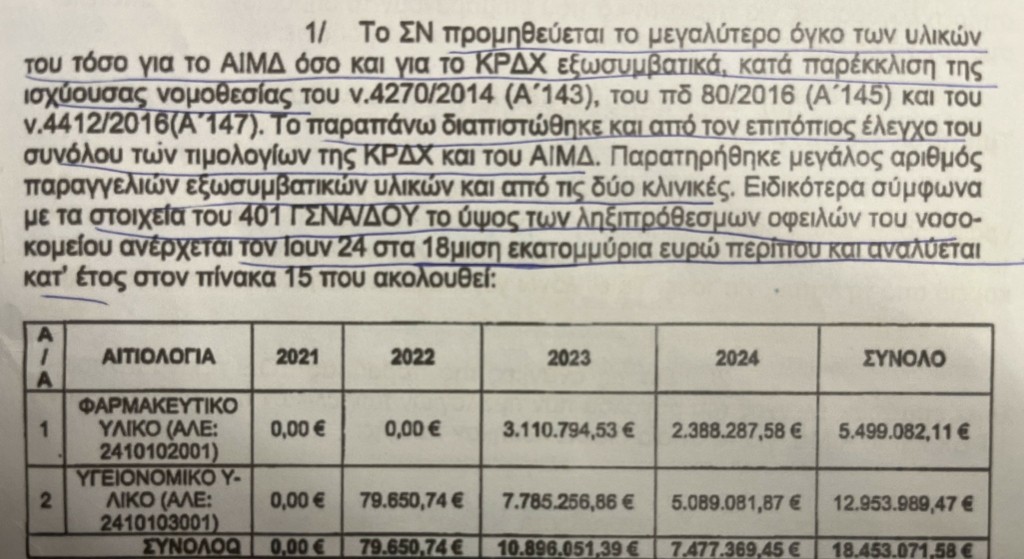

- 6. Προμήθεια σχεδόν το σύνολο του αναλώσιμου υγειονομικού υλικού εκτός θεσμικού πλαισίου του νόμου 4412 / του 2016 – ληξιπρόθεσμες οφειλές.

Το στρατιωτικό νοσοκομείο προμηθεύεται το μεγαλύτερο όγκο των υλικών του τόσο για το Αιμοδυναμικό όσο και για το καρδιοχειρουργικό εξωσυμβατικά, κατά παρέκκλιση της ισχύουσας νομοθεσίας.

- 7. Κανονιστικό πλαίσιο – οργάνωση

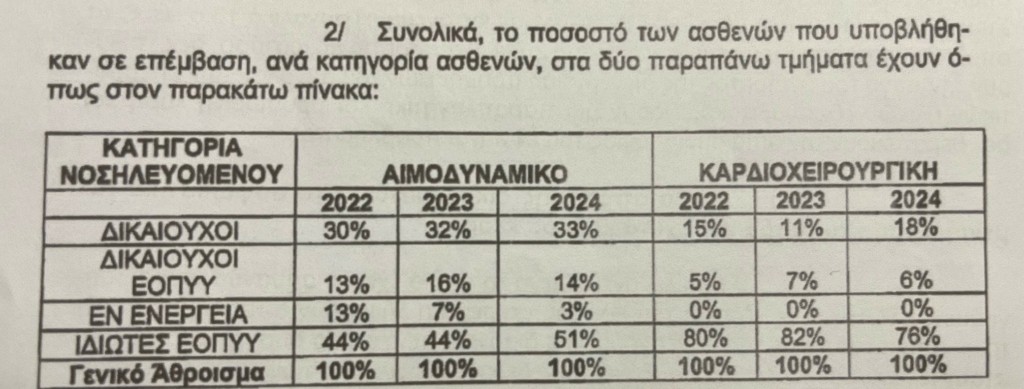

Νοσηλεία μεγάλου αριθμού τρίτων, που έρχονται σε αντίφαση με την αποστολή του νοσοκομείου η οποία είναι σαφώς προσανατολισμένη στην παροχή υπηρεσιών υγείας στο στρατιωτικό προσωπικό, ενώ σε τρίτους υπό προϋποθέσεις και με προτεραιότητα. Ο αριθμός των εξυπηρετουμένων ιδιωτών και λοιπών τρίτων είναι ιδιαίτερα μεγάλος.

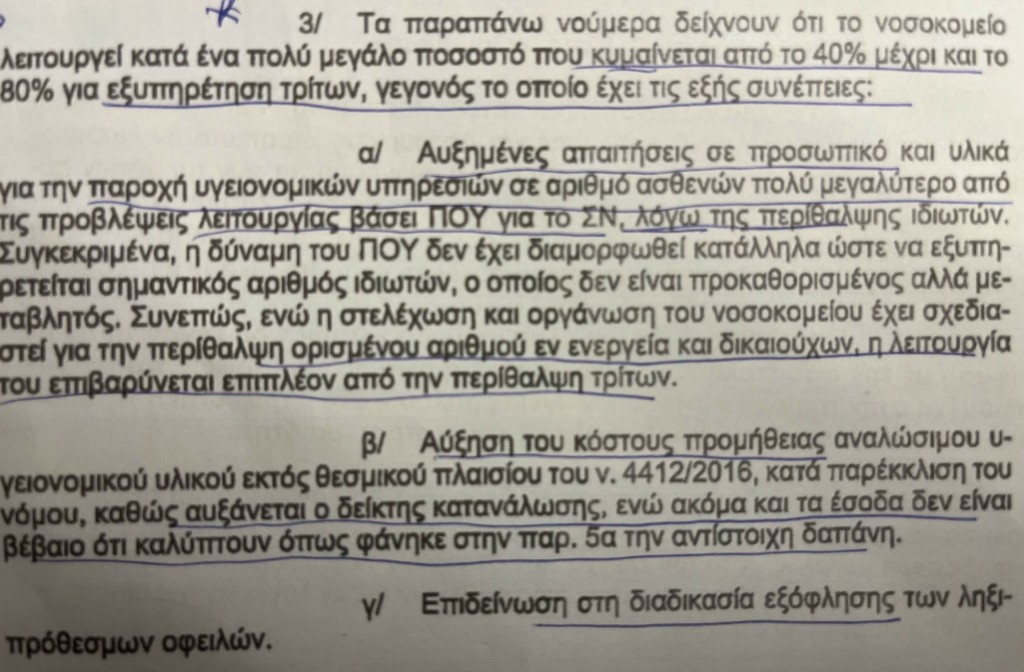

Το νοσοκομείο λειτουργεί κατά ένα πολύ μεγάλο ποσοστό που κυμαίνεται από το 40% μέχρι και το 80% για εξυπηρέτηση τρίτων γεγονός το οποίο έχει τις εξής συνεπής άνω κάτω:

α.Αυξημένες απαιτήσεις σε προσωπικό και υλικά για την παροχή υγειονομικών υπηρεσιών σε αριθμό ασθενών πολύ μεγαλύτερο από τις προβλέψεις λειτουργίας. Ενώ η στελέχωση και οργάνωση του νοσοκομείου έχει σχεδιαστεί για την περίθαλψη ορισμένου αριθμού εν ενέργεια και δικαιούχων, η λειτουργία του επιβαρύνεται επιπλέον από την περίθαλψη τρίτων.

β.Αύξηση του κόστους προμήθειας αναλώσιμου υγειονομικού υλικού εκτός θεσμικού πλαισίου. Αυξάνεται έτσι ο δείκτης κατανάλωσης ενώ ακόμη και τα έσοδα δεν είναι βέβαιο ότι καλύπτουν την αντίστοιχη δαπάνη. Επιδείνωση στην διαδικασία εξόφλησης των ληξιπρόθεσμων οφειλών.

γ.Η λειτουργία του νοσοκομείου σύμφωνα με τα όσα προαναφέρθηκαν δε συμβαδίζει με τις προβλέψεις του κανονισμού καθώς το νοσοκομείο εξυπηρετεί κατά ένα μικρό μέρος στρατιωτικό προσωπικό σε ορισμένα τμήματα ενώ σε κάποια άλλα πολύ μεγαλύτερο.

- 8. Διαπιστώθηκε μη επαρκής στελέχωση ορισμένων ειδικοτήτων με αποτέλεσμα την αδυναμία διασφάλισης της ομαλής συνέχειας στην λειτουργία των τμημάτων.

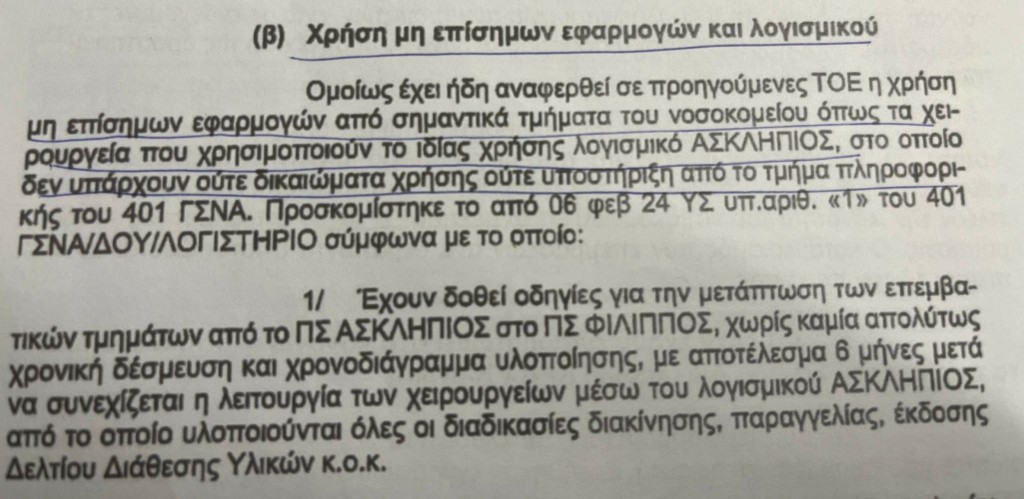

- 9. Ανεπάρκεια πληροφοριακού συστήματος και χρήση μη επισήμων εφαρμογών και λογισμικού

Αναφέρθηκε η χρήση μη επίσημων εφαρμογών από σημαντικά τμήματα του νοσοκομείου, όπως τα χειρουργεία που χρησιμοποιούν το ιδίας χρήσης λογισμικό ΑΣΚΛΗΠΙΟΣ, στο οποίο δεν υπάρχουν ούτε δικαιώματα χρήσης ούτε υποστήριξη από το τμήμα πληροφορικής του 401 γενικού στρατιωτικού νοσοκομείου.

- 10. Δεν υφίσταται ένα πλαίσιο διασφάλισης της βελτίωσης της απόδοσης λειτουργίας των επεμβατικών τμημάτων.

Το μεγαλύτερο ποσοστό των επεμβάσεων διενεργείται από τους διευθυντές των λόγω τμημάτων (άνω του 50% επί του συνολικού αριθμού), ένα μικρότερο μέρος (8-20%) από τους αρχαιότερους σε βαθμό και εμπειρία επιμελητές και κάτω του 5% διενεργείται από τους νεότερους σε βαθμίδα και εμπειρία επιμελητές. Απαιτείται αξιολόγηση από τις διευθύνσεις υγειονομικού που κατά πόσο διασφαλίζονται ζητήματα απόκτησης εμπειρίας από το σύνολο του προσωπικού στον κατάλληλο χρόνο, προκειμένου να διασφαλίζεται η βέλτιστη απόδοση από τη χρήση του προσωπικού.

Πηγή: topontiki.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου